MERKEL JUGANDO CON FUEGO EURO-DOLAR

Posted on | viernes, 30 de abril de 2010 | No Comments

Parece ser que el rescate de Grecia se complica día a día y no solo esto, sino que, cada día los mercados ignoran más los efectos positivos de dicho rescate y lo vemos reflejado en la evolución de los CDS.

No necesitamos leer demasiado para encontrar los culpables de esta situación, las continuas declaraciones del Gobierno Alemán (y Francés) sembrando dudas sobre el rescate, las medidas adoptadas por Grecia y demás historias han puesto en entredicho el rescate, parece ser que la razon esta clara, este comportamiento de Alemania esta provocando una depreciacion del euro y todos sabemos la relación entre tipo de cambio y balanzas comerciales.

Vemos que a pesar de que la recesión global ha reducido los desequilibrios externos en casi todos los países, China (el mayor exportador mundial) todavía tiene un superávit por cuenta corriente de más del 5% de su PIB (alcanzó el 11% en 2007, antes de la crisis), EEUU un déficit por cuenta corriente de más del 3% de su PIB (alcanzó el 6% antes de la crisis). El mapa global de los desequilibrios macroeconómicos se completa con fuertes superávit en Japón, Alemania y algunas otras potencias emergentes asiáticas y exportadoras de petróleo de Oriente Medio, y con un déficit en el Reino Unido y España, que hacen que el conjunto de la zona euro se encuentre prácticamente en equilibrio. Además, todas las previsiones apuntan a que según avance la recuperación, dichos desequilibrios se incrementarán.

La zona euro mantiene un déficit por cuenta corriente con China similar al estadounidense y que la política cambiaria china genera una indeseable apreciación del euro, entonces nos preguntamos porque los europeos han sido mucho menos enérgicos en criticar a China que los estadounidenses.

Aquí entra la Merkel.

Es cierto que en conjunto en la UE existe un déficit por cuenta corriente con China pero mientras la mayoría de los países mantienen déficit comerciales con China, Alemania mantiene un importante superávit, lo que hace difícil forjar una posición común de crítica a China que no resultaría conveniente para Alemania.

A favor de los alemanes podemos decir que si tira la locomotora los vagones iremos detrás, pero este juego de Alemania tiene sus riesgos.

Que pasaría si por la indecisión en el rescate de Grecia el pánico se extiende a otras economías y España entra en default, esto no es nada inverosímil vemos que;

Los CDS de Portugal el martes se veían presionados en 39 puntos básicos respecto al cierre del lunes en 349 puntos básicos, de acuerdo con los datos de CMA.

Los CDS a cinco años de España repuntaron por encima de 200 puntos básicos a 204 puntos, nunca han cerrado por encima de los 200 puntos básicos.

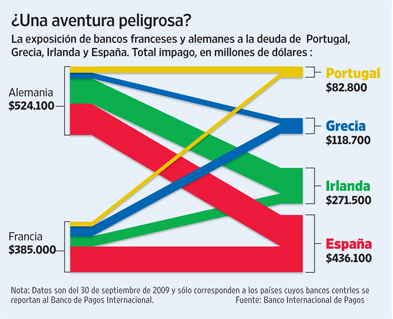

Creo que los alemanes no han tenido en cuenta muchos factores como la exposición de sus bancos a deuda de países periféricos

Dejamos una pregunta en el aire.

Compensa entonces desgastar ciertas economias debiles para favorecer las exportaciones Alemanas.

La decision de escribir este articulo ha sido despues de ver como el EUR-USD rompia el soporte de 1.327 con una gran vela negra y el post del 22 no sirviese para nada

Ratings Grecia

Posted on | miércoles, 28 de abril de 2010 | No Comments

No está acutalizado el de S&P con el cambio de ayer que fue a BB+/B. Sólo queda Moody's por encima del límite de colaterales del BCE.

Agency Rating Outlook Last Update

Moody’s: A3 Negative April 2010

S&P: BBB+ Negative March 2010

Fitch: ΒΒΒ- Negative April 2010

R&I: BBB+ Rating Monitor with a view to downgrading April 2010

VIX A la tercera la vencida

Posted on | martes, 27 de abril de 2010 | No Comments

Que mal pinta esto, pero que os voy a contar despues de ver caer un 4% el IBEX

PD: Me fui avisando a mi mismo y aun asi me pillo largo

Comentario encontrado en internet,,,casi nada,,

La rebaja de S&P es gravísima, al rebajar el límite mínimo del BCE para aceptar colaterales. Esto significa que todos los bancos poseedores de deuda griega tienen un problema muy serio. Aquí va el reparto de poseedores.

Francia 75.500 millones de euros.

Suiza 64.000 millones.

Alemania que ha acelerado la crisis no se va de rositas con 43.200 millones

EEUU 16.400 millones.

Holanda 11.800 millones.

Ojo a Portugal con 10.300 millones.

Irlanda 8.500 millones.

Italia 8.400 millones.

Bélgica 7.500 millones

Austria 6.200

Greek 2-year bond yield rises above 13 per cent

Posted on | lunes, 26 de abril de 2010 | No Comments

Posted by Izabella Kaminska on Apr 26 10:49.

Greek bond yields were moving higher on Monday, despite the country’s activation of an EU/IMF aid package on Friday.

From Reuters:

RTRS – GREEK/GERMAN 10-YEAR GOVERNMENT BOND YIELD SPREAD RISES TO 663 BPS, HIGHEST SINCE FEB 1998

RTRS-GREEK 2-YEAR GOVERNMENT BOND YIELD RISES ABOVE 13 PERCENT FROM NEAR 11 PCT AT FRIDAY’S CLOSE – TRADEWEB

And here’s the graph of Greek two-year bond yields:

The moves possibly signifiy that investors believe Greece will be pushed into some sort of debt restructuring in the near term.

They could also be linked to comments from Germany’s foreign minister Guido Westerwelle on Monday saying the German government has not yet committed to providing financial aid to Greece.

Traders though remind Greek CDS and bond trading has now become very illiquid.

A report from Citi’s Luis Costa notes, for example (our emphasis):

…the underperformance of short-term (up to 3-years) bond versus longer-duration bonds highlights the fact that the market is pricing higher likelihood of a short-term debt restructuring. If that materialises, possible bond haircut is poised to be the main source of losses in the investment community, much larger than CDS related losses.

According to the DTCC data, there is only US$9bn worth of sovereign Greek CDS outstanding in the market, compared to a bond outstanding amount above US$400bn. In other words, CDS is probably not the best (or most accurate) indicator for Greek risk in the current crisis. Relative moves short vs. long duration bonds in the GGB curve are probably much better barometers of market risk perception.

Even if the EU/IMF materialises (sooner or later we believe it will), the risk of a liability management deal in the short-term portion of the Greek government debt is still material. Any benchmarking exercise using EM sovereign entities suggests large potential losses to the investment community.

On the contagion side, the cost of insuring Portuguese government debt against default jumped to a record high of 288 basis points on Monday versus 278.8 basis points on Friday, according to Reuters.

Portuguese 10-year bond yields, meanwhile, were trading at above 5 per cent, for the first time since the summer of 2008.

This entry was posted by Izabella Kaminska on Monday, April 26th, 2010 at 10:49 and is filed under Capital markets. Tagged with bonds, ecb, Greece, IMF. Edit this entry.

Euro Dolar

Posted on | jueves, 22 de abril de 2010 | No Comments

Las bolsa esta que arde, como siempre su irracionalidad nos sorprende día a día, hoy toca solo un breve apunte técnico sobre divisas, vemos como estamos en un punto de inflexión y se puede estar formando un triple suelo, y esto acompañado de una divergencia con el RSI (aunque como vemos en el grafico la línea el RSI nos ha cortado su línea de tendencia), otra cosa que a me gusta usar de forma contraria a como hacen los demás analistas, es tomar las bandas de bolinguer como desviaciones no normales y en caso de estar en un extremo como es el caso debería corregir a la media

Mañana tocara un poco de fundamental para complementar mi defensa de recuperacion del euro y sobre todo para contrariar a Lobon

Segundo intento fallido

A falta de cierre de Estados Unidos hoy hemos asistido al segundo intento de descalabro de las bolsas, los daños colaterales de esta segunda sacudida han sido los PIIGS

Debido al comportamiento de las bolsas europeas el VIX ha abierto con un Gap que al final de la jornada se ha ido rellenando, lo que destacamos es que parece estar formándose un suelo de forma bastante brusca

Adjuntamos el grafico del SP antes del cierre del mercado y estaremos atentos a la apertura del mercado para el cierre de cortos y evitar tragarnos todo el rebote

Primer intento fallido

Posted on | martes, 20 de abril de 2010 | No Comments

Como vemos ha sido bloqueado el primer intento de ruptura a la baja, vemos que el SP se ha recuperado de la caida del viernes, provocada por la denuncia de Golman por la SEC

Pero lo que si ha dado el aviso de verdad ha sido el VIX ha tocado mínimos en 15,2 y ha rozado los 20, debemos estar atentos a la evolución de este indicador, creemos que el inicio del cambio de tendencia debe ser adelantado por el VIX

Candidatas Cortos

Turbulencias aéreas y judiciales apoyan nuestra teoría de anticiparnos a Mayo y estar cortos. ACS es la próxima candidata para Abrir cortos, vemos como esta en la banda baja del canal y una ruptura de este nos dará una señal de entrada, la ruptura de las medias 20 70 Y 200 están muy próximas, Con una sesión mas bajista el MACD nos dará señal de Venta y cambiara la tendencia Bullish vigente en el valor desde finales de febrero.

35,5 seria un buen nivel de entrada a partir de miércoles

ENTREVISTA: JOSEPH STIGLITZ

Posted on | domingo, 18 de abril de 2010 | No Comments

Entrevista en el diario El Pais al Joseph Stiglitz.

Titulado El Euro puede desaparecer, casi nada. Comenta sobre el problema que se le viene a Europa acerca del ya conocido super déficit fiscal de algunos países europeos pero señala que ve mayor riesgo con las posibles decisiones que tomen estos mismos para evitar un colapso. Dentro de estas medidas están la retirada de estímulos y subid de impuestos lo que puede hacer la salida de la crisis se retrase debido a que la recuperación aún no ha llegado. Alude al caso de España con la subida del IVA en Julio,,,

Después hace un simil que esperemos que no llegue a producirse,,,si Grecia es Bear Stern quien será Lehman???

Comenta, "el € está herido y puede que no sobreviva si no se toman medidas institucionales. Opina y creo que todos estamos de acuerdo que si no se toman medidas conjuntas a nivel Europeo algo pasará tarde o temprano,,,cuando, no se sabe. Dice" El problema es evidente, pero la lentitud y la debilidad de la respuesta cuestionan la supervivencia del euro".

Algo muy interesante y que creo que tiene mucha razón es que porque a la banca le dimos una cheque en blanco y a Grecia le estamos crucificando con un crédito con costes excesivos. Frase muy coherente" no puedes hacer dinero con tu familia, como parece querer hacer Europa. Si no hubo dilemas morales para salvar a la banca, no veo por qué hay que condenar ahora a miles de personas por los excesos cometidos por el anterior Gobierno griego"

Por cierto, no ve burbi¡uja en la deuda pública,"Es verdad que habitualmente (pero no siempre) tras una recesión combinada con una crisis financiera es frecuente que haya problemas con la deuda pública. Pero eso sucede en los países que no son ricos: Europa y Estados Unidos están sometidos a fuerzas distintas, tienen un sistema impositivo potente, monedas fuertes, la gente va a seguir comprando su deuda". "No veo la burbuja: podemos manejar la deuda."

Comunicado integro de la Sec contra Goldman,,,,y después de esto que!!!!!!!

Posted on | sábado, 17 de abril de 2010 | No Comments

SEC Charges Goldman Sachs With Fraud in Structuring and Marketing of CDO

Tied to Subprime Mortgages

FOR IMMEDIATE RELEASE

2010-59

Washington, D.C., April 16, 2010 — The Securities and Exchange Commission today

charged Goldman, Sachs & Co. and one of its vice presidents for defrauding investors by

misstating and omitting key facts about a financial product tied to subprime mortgages

as the U.S. housing market was beginning to falter.

Additional Materials

• Litigation Release No. 21489

• SEC Complaint

The SEC alleges that Goldman Sachs structured and marketed a synthetic collateralized

debt obligation (CDO) that hinged on the performance of subprime residential mortgagebacked

securities (RMBS). Goldman Sachs failed to disclose to investors vital information

about the CDO, in particular the role that a major hedge fund played in the portfolio

selection process and the fact that the hedge fund had taken a short position against the

CDO.

"The product was new and complex but the deception and conflicts are old and simple,"

said Robert Khuzami, Director of the Division of Enforcement. "Goldman wrongly

permitted a client that was betting against the mortgage market to heavily influence

which mortgage securities to include in an investment portfolio, while telling other

investors that the securities were selected by an independent, objective third party."

Kenneth Lench, Chief of the SEC's Structured and New Products Unit, added, "The SEC

continues to investigate the practices of investment banks and others involved in the

securitization of complex financial products tied to the U.S. housing market as it was

beginning to show signs of distress."

The SEC alleges that one of the world's largest hedge funds, Paulson & Co., paid

Goldman Sachs to structure a transaction in which Paulson & Co. could take short

positions against mortgage securities chosen by Paulson & Co. based on a belief that the

securities would experience credit events.

According to the SEC's complaint, filed in U.S. District Court for the Southern District of

New York, the marketing materials for the CDO known as ABACUS 2007-AC1 (ABACUS)

all represented that the RMBS portfolio underlying the CDO was selected by ACA

Management LLC (ACA), a third party with expertise in analyzing credit risk in RMBS.

The SEC alleges that undisclosed in the marketing materials and unbeknownst to

investors, the Paulson & Co. hedge fund, which was poised to benefit if the RMBS

defaulted, played a significant role in selecting which RMBS should make up the portfolio.

The SEC's complaint alleges that after participating in the portfolio selection, Paulson &

Co. effectively shorted the RMBS portfolio it helped select by entering into credit default

swaps (CDS) with Goldman Sachs to buy protection on specific layers of the ABACUS

capital structure. Given that financial short interest, Paulson & Co. had an economic

incentive to select RMBS that it expected to experience credit events in the near future.

Goldman Sachs did not disclose Paulson & Co.'s short position or its role in the collateral

selection process in the term sheet, flip book, offering memorandum, or other marketing

materials provided to investors.

The SEC alleges that Goldman Sachs Vice President Fabrice Tourre was principally

responsible for ABACUS 2007-AC1. Tourre structured the transaction, prepared the

marketing materials, and communicated directly with investors. Tourre allegedly knew of

Paulson & Co.'s undisclosed short interest and role in the collateral selection process. In

addition, he misled ACA into believing that Paulson & Co. invested approximately $200

million in the equity of ABACUS, indicating that Paulson & Co.'s interests in the collateral

selection process were closely aligned with ACA's interests. In reality, however, their

interests were sharply conflicting.

According to the SEC's complaint, the deal closed on April 26, 2007, and Paulson & Co.

paid Goldman Sachs approximately $15 million for structuring and marketing ABACUS.

By Oct. 24, 2007, 83 percent of the RMBS in the ABACUS portfolio had been downgraded

and 17 percent were on negative watch. By Jan. 29, 2008, 99 percent of the portfolio

had been downgraded.

Investors in the liabilities of ABACUS are alleged to have lost more than $1 billion.

The SEC's complaint charges Goldman Sachs and Tourre with violations of Section 17(a)

of the Securities Act of 1933, Section 10(b) of the Securities Exchange Act of 1934, and

Exchange Act Rule 10b-5. The Commission seeks injunctive relief, disgorgement of

profits, prejudgment interest, and financial penalties.

Interesante presentacion Salimos de la recesion pero la burbuja continua

Posted on | viernes, 16 de abril de 2010 | No Comments

Esto sucede en EEUU en España ni siquiera ha empezado a desinflarse la burbuja

"El rescate de Grecia sólo resuelve los problemas a corto plazo"

Lo bueno, si breve, dos veces bueno,,,

Esta mañana articulo muy interesante acerca de lo que piensa Charles Goodhart. Economista y profesor de la London School of Economics sobre el problema que se le viene encima a Grecia,,,

Está el problema de Grecia solucionado con el rescate que esta "medio acordado"??? ni mucho menos,,,y yo comparto su visión,,

Copio la entrevista,,,,

¿Cómo valora el acuerdo alcanzado sobre Grecia?

Mi opinión es que los problemas financieros inmediatos de Grecia se iban resolver de una manera o de otra. Pero lo malo es que Grecia va a seguir con problemas el año que viene. El acuerdo sólo resuelve los problemas a corto plazo, no el ajuste de largo.

¿Cuáles son esos problemas de largo plazo?

Básicamente un tipo de cambio real demasiado alto que coincide con una situación fiscal muy débil. Dadas las actuales circunstancias, la única solución a esto es un ajuste masivo en salarios y precios nominales. Es poco probable que Grecia tenga la cohesión política y social suficiente como para afrontar una medida de este tipo.

¿Piensa entonces que la reacción del mercado ha sido la adecuada?

Sí, sin duda. Grecia no va a incurrir en una suspensión de pagos a corto plazo. Pero es muy difícil encontrar una solución satisfactoria para resolver la situación y eso es lo que ha percibido la gente.

¿Cómo afectará todo esto al euro?

El euro seguirá existiendo mientras a Francia y a Alemania le interese.

¿Cuál su visión general de la situación?

Asia y EE UU evolucionan razonablemente bien, pero la situación en Europa es mucho peor. Más allá de Grecia, los bancos afrontan problemas constantemente.

Por lo tanto,,mucho cuidadito con Europa ya que el problema sigue existiendo, aunque se empieza a ver como el mercado está discriminando entre paises buenos y malos,,,

En referencia al Euro creo que es muy tajante esa afirmación,,,pero quien sabe,,Francia y Alemania motores de la economía son los que están tomando las decisiones,,y si no que se lo pregunten al último presidente de turno de la UE,,

EEUU y sobre todo Asia(China con PIB 11,9%),,,son las zonas que parece pueden tirar del carro,,,

Las cuestiones que resuelven el futuro de la economia

¿Pueden las paises desarrollados soportar el nivel de deuda que estan alcanzando?

¿Sobrevivira el euro a esta crisis?

¿Es China una gran burbuja?

¿El alza del precio del petroleo tirará por tierra la recuperacion?

¿Se aproxima un periodo de Hiperinflacion?

¿Podemos confiar en el tiron de los paises emergentes para liderar la recuperacion?

¿El modelo de libre Mercado esta agotado?

¿Cuando se empezará a crear empleo?

¿Revaluara China el yuan?

¿El mercado inmobiliario ha tocado suelo?

¿Acertaran los bancos centrales con la retiradas de los estímulos?

¿Empezaremos a ver subidas de impuestos?

¿Que impacto tendrá el recorte del gasto publico sobre la demanda agregada?

¿Estamos entrando en una nueva era de colonialismo capitaneado por los chinos?

PD: esto es un corta pega de businessinsider

Chicharro Montebalito

Posted on | miércoles, 14 de abril de 2010 | No Comments

Montebalito es un chicharro con todas las letras solo decir que su ATR ronda el 5%,

Pero nos aventuramos por tres motivos:

1 Divergencias con su RSI

2 Tanteando Soporte 3.3

3 Señal MACD

4 Nos va la caña

Carbon como proxima Burbuja

El Carbón no esta de moda, es un combustible con aspecto sucio la combustión genera una repulsa unánime no solo entre ecologistas.

Sin embargo es uno de los combustibles con mayor crecimiento, entre 1965 y 2008 ha crecido el consumo mundial un 80%, y lo mas destacable es que este crecimiento se ha producido el los últimos años entre 1999 y 2008 hemos pasado de 2250 a 3330 (Million tonnes oil equivalent) lo que supone una variación del 40%.

Mientras el precio del gas y petróleo han experimentado movimientos bruscos y crisis constantes el carbón se ha mantenido con precios razonables y baja volatilidad,

Pero el entorno ha cambiado y los cambios en la estructura del consumo pueden hacer peligrar la estabilidad en los precios.

Como se observa en el grafico Europa ha pasado de representar el 57.5% del consumo mundial a representar tan solo el 15.8%,

y todo lo contrario ocurre en Asia que ha pasado del 19.4% al 61.5%

Es obvio que no solo razones de eficiencia han logrado este cambio en la estructura productiva europea, el auge de ideas ecologistas a jugado un papel fundamental, aunque como hemos visto en el ultimo año con el renacimiento de la energía nuclear estos argumentos no parecen tener mucha consistencia.

Tratados de Kyoto y la puesta en marcha de un mercado de emisiones de CO2 se encuentran con grandes dificultades y contradicciones.

Vemos el caso de Canadá con un consumo de carbón creciente desde los 90, y que su peso sobre Energia primaria ha superado en el 2008 el 10%.

Pero este artículo no pretende ser una crítica a las políticas energéticas de ningún país ni nada por el estilo, sino una aproximación de hacia donde se puede mover el precio del Carbon.

En la coyuntura actual en donde todos se encomiendan a los países emergentes para salir de esta crisis, nos toca analizar el consumo de los BRIC.

Este grafico parece suficiente claro, China ha pasado en 10 años de representar el 30% del consumo mundial a representar el 43%, y si analizamos el consumo de energía primaria sin el efecto de la hidroeléctrica, en el ulimo año la tendencia no cambia y ha sumado un punto llegando al 75.20%.

Vemos claramente que el mayor consumidor del mundo de Carbón no piensa en cambiar su modelo energético, y aunque en el grafico no se aprecia la India tiene un comportamiento parecido.

Conclusión

La demanda de China e India esta aumentado para satisfacer la rapida expansion industrial de las dos economias, parece ser que el crecimiento de las energias limpias ademas de ser mas caras no son suficientes para cubrir la demanda, sobre todo porque estas energias no sustituye el carbon como combustible para la ciertas industrias como el sector siderurgico, los dos gigantes pujan por los recursos mundiales desde Canada a Mozambique.

Existe la posibilidad de que se forme un cuello de botella en el mercado asiático, apoyado por abandono del sector minero en Europa y el dificil abastecimiento en el mercado Africano.

La correlación con el precio del petróleo ha sido creciente -sobre todo por la dependencia de China- y una subida del precio del crudo puede desencadenar una escalada de precios en el carbon.

Desde un punto de vista Tecnico nos encontramos en tendencias alcista desde inicios de 2009 y sin signos de agotamiento

Antes el huevo o la gallina,,,,,,,,,

Posted on | martes, 13 de abril de 2010 | No Comments

Acabo de leer un articulo muy interesante,en el que explica que realmente el problema de los bancos griegos no es que los depositantes estén retirando el dinero si no que estos mismo dejen de consumir.

Me explico e intentaré resumir al máximo el artículo.

Las entidades crean la deuda primero (concediendo crédito) y los depósitos se crean a posteriori es decir:

¿Que implica que las entidades creen dinero antes que reciban el depósito?

1)Sin deuda no hay dinero, es decir, prestan a carcoporro( a AAPP por ejemp)sin tener limite hacia otros sectores(familias), crean de donde no hay.

2)Las entidades no esperan a tener un depósito para conceder crédito;El volumen de depósitos de una entidad es irrelevante para fijar el volumen de créditos que puede conceder,,miedo da,,,

3)El volumen del crédito es mayor que el dinero creado, si los deudores quisieran pagar todas sus deudas al mismo tiempo, no habría dinero en circulación para hacerlo

4) Aumentar la Base Monetaria no sirve para suministrar más crédito,,,interesante,,

5) Crear un Banco “malo”o que se dividan los bancos no hará que el crédito fluya.

6)Los Bancos Centrales tienen un papel importante al convertir las obligaciones del Tesoro en dinero “base” mediante operaciones e mercado abierto pero posteriormente no controlan totalmente el volumen en circulación.

Entonces la pregunta es, si pueden conceder todo el crédito que quieran, por que no lo hacen ahora??? pues por el motivo que dió comienzo a esta crisis, SOLVENCIA,,seguridad de cobro,,prefieren tener atadas a las AAPP y abrir el grifo cuando a ellos les venga mejor....

En resumidas cuentas, la clave del crédito es el gasto que hacemos los ciudadanos de a pie y no sus depósitos, por lo tanto hay que consumir y no ahorrar para crear riqueza y bienestar,,un sinsentido tal y como están las cosas,,,

El Vix prepara la bienvenida de Mayo

Posted on | lunes, 12 de abril de 2010 | No Comments

Parece que poco a poco nos encontramos con señales que anticipan la llegada de Mayo, Hoy vemos al VIX tocando los 15,32, nivel no alcanzado desde Julio del 2007,

Si tomamos como bueno este indicador debemos señalar que los mínimos de Enero anticiparon la caída de principios de año como muestra el grafico

Poco a poco iremos tomando posiciones bajistas con Stop lost próximos para ajustar el riesgo,

Hoy hemos añadido a nuestra posición corta a Ferrovial

Divergencias Baltic Dry Index vs S&P500

Posted on | martes, 6 de abril de 2010 | No Comments

Algunos indicadores parece ser que solo son utilizados según convenga, es decir, si toca estar alcista pues nos buscamos uno que apoye nuestra teoría, y lo mismo si queremos argumentar una tendencia contraria.

Lo mas curioso que me parece, es ver como la mayoría de los analistas solo se mojan una vez que esta clara la cosa, y un ejemplo claro lo tenemos en este mes de Abril, donde nadie parece saber para donde tiramos.

Hoy toca analizar el comportamiento relativo del Baltic dry index contra el S&P 500, Los últimos dos años este indicador se ha puesto de moda como indicador adelantado al comportamiento del S&P, nada parece haber cambiado desde entonces, aunque si vemos un poco de falta de precisión, Cuando el SP estaba claramente lateral desde principios de Noviembre y finales de Diciembre (SP 10.100-11.100) el BDI cambio claramente a tendencia bajista, mientras que la corrección del SP tuvo que esperar a Enero de 2010.

Desde mediados de marzo parece que el comportamiento se repite, el Baltic ha entrado en tendencia bajista, y a esto debemos sumar que el RSI del SP, estando sobrecomprado se suceden una serie de máximos decrecientes.

Estas dos divergencias nos hacen prever un cambio de tendencia en el SP, todo se pone al pelo para "Sell in May, and go away" tocara estar atentos.

En el grafico marcamos las bandas Azules que serian según nuestro criterio un nivel del SP acorde con los niveles del Baltic.

PD: El análisis en el papel parece muy sencillo, el día a día en el mercado esta lleno de contradicciones, hoy como no podía ser de otra manera me ha saltado el Stop de la posición Corta en Técnicas, empiezo a pensar que tengo un problemilla de gatillo fácil

Gas natural pensar en Vacaciones va muy mal

Posted on | lunes, 5 de abril de 2010 | No Comments

En lo simple puede estar la solucion.

Gas natural, entramos a 13,5 con Stop a 12,9

Cuentas saneadas en USA ni Rastro de grecia

Interesante y poco creible articulo de Roubini.

http://www.roubini.com/analysis/109811.php

Os dejo el link pero necesitais estar registrados.