Quién quiere el “rescate” de España y por qué, por César Molinas

Posted on | martes, 29 de junio de 2010 | No Comments

Quién quiere el "rescate" de España y por qué, por César Molinas

(César Molinas, buen amigo de NadaEsGratis, nos manda esta interesante, y provocadora, entrada.)

Esta semana ha habido intensos rumores sobre un hipotético rescate de España por parte de la Unión Europea (UE) y del Fondo Monetario Internacional (FMI). Estos rumores tienen su origen en Alemania y han sido insistentemente propagados por el Financial Times y por medios de comunicación germanos. Estos rumores, como veremos, son interesados y buscan apuntalar la frágil solvencia de los bancos alemanes. En este artículo me propongo explicar las circunstancias históricas que han llevado a la situación actual y por qué un rescate de la UE y del FMI, que España no necesita, beneficiaría principalmente a Alemania.

Alemania es un país con exceso de ahorro crónico. Esto quiere decir que los bancos alemanes tienen más depósitos de los que pueden invertir en activos alemanes. Para invertir este exceso de depósitos, los bancos alemanes tienen dos opciones básicas. Una es depositarlos en la facilidad de depósito del Banco Central Europeo. Es la opción más segura, pero da un rendimiento extraordinariamente bajo, un 0,25% en la actualidad. La segunda es invertir el exceso de ahorro en activos financieros generados por países que, como España, tienen déficit de ahorro. No hay más opciones. Históricamente, Alemania ha apostado simultáneamente por las dos vías: grandes depósitos en el BCE y gran posición acreedora respecto a países con déficit de ahorro crónico, tales como los EE. UU. y España.

Durante la última década el desequilibrio entre los países con exceso y con déficit de ahorro crónicos se ha agudizado hasta extremos que no se habían visto con anterioridad. Esto llevó a los primeros, como diría Ricardo Caballero, a financiar las burbujas inmobiliarias que la propia situación de desequilibrio generó en los segundos. Así, los bancos alemanes y de otros países del norte de Europa, compraron grandes cantidades de activos financieros vinculados a los mercados inmobiliarios de los EE. UU., España y otros países. Todos estos activos ofrecían rentabilidades interesantes y tenían la máxima calificación crediticia, por lo que se suponía que debían ser seguros. La ley de hierro de las finanzas -a mayor rentabilidad mayor riesgo- fue ignorada una vez más y esto es algo que nunca se hace impunemente.

Para facilitar la explicación de lo que ocurrió me centraré en los casos de España, como país deficitario en ahorro, y en Alemania, como país con exceso del mismo. Para captar ahorro exterior, los bancos y cajas españoles emitían activos financieros con subyacente inmobiliario (cédulas hipotecarias, principalmente) que vendían a instituciones financieras de países con exceso de depósitos, como Alemania. De este modo, la exposición a un mismo riesgo -el del mercado inmobiliario español- se hacía a través de vehículos distintos en los bancos de uno y otro país. En España la exposición a ese riesgo era directa, se tomaba a partir de hipotecas que estaban en el balance de las instituciones de crédito. En Alemania, la exposición a ese mismo riesgo era indirecta, a través de unos títulos hipotecarios que podían ser vendidos en mercado secundario para obtener liquidez. Esto parecía, hace tan sólo tres años, una gran ventaja.

Cuando estallaron las burbujas inmobiliarias, los mercados secundarios de deuda privada se desplomaron. Y no se han vuelto a recuperar. Se desplomaron los mercados de CDOs con subyacente "subprime" americano, se desplomaron los mercados de cédulas con subyacente de alta calidad, se desplomaron de manera indiscriminada todos los activos referenciados al mercado inmobiliario. Y esto, paradójicamente, afectó mucho más a los bancos alemanes que a los españoles. El por qué de esta asimetría hay que buscarlo en la contabilidad. De acuerdo con la normativa contable internacional, los activos en el balance de un banco se valoran con criterios diferentes dependiendo de si ese activo tiene un precio de mercado o no lo tiene. Simplificando mucho una casuística muy compleja, un activo en balance que tenga precio de mercado debe valorarse a ese precio y, si éste cae por debajo del precio de adquisición, la pérdida potencial debe reconocerse en cuenta de resultados o provisionarse. Si, por el contrario, el activo no tiene precio de mercado y entra en mora o es dudoso, el banco tiene que provisionar conforme a un calendario gradual aprobado por el regulador. La diferencia entre uno y otro supuesto es muy grande porque en el primer caso hay que provisionar cualquier activo cuyo precio de mercado esté por debajo del precio de adquisición, aunque no haya entrado en mora o sea dudoso, mientras que en el segundo sólo hay que hacerlo en aquellos casos en que la calidad del activo se ha deteriorado. Con esta crisis ha quedado de manifiesto que, con estas normas contables, las titulizaciones conllevan un riesgo de mercado secundario muy importante que, en el caso de las españolas, ha sido el que ha afectado al balance de los compradores a pesar de que la calidad crediticia de los títulos no se ha resentido.

Esta situación provocó pérdidas pavorosas en los bancos alemanes y, por extensión, en los de otros países europeos con exceso de ahorro como los Países Bajos o Bélgica, porque tuvieron que provisionar buena parte de su exposición a los mercados inmobiliarios americano, español y otros. En España la situación fue, y es, menos grave porque los activos hipotecarios que están en el balance de bancos y cajas no tienen precio de mercado y, por tanto sólo hay que provisionar los que están en mora y los dudosos y ello conforme a los calendarios establecidos por el Banco de España. Los bancos alemanes, junto con los holandeses y los belgas, hubiesen quebrado en masa si no hubiesen recibido gigantescas ayudas de Estado para mantenerlos a flote. Nada de eso ha ocurrido en España todavía y es de prever que, incluso contando las inyecciones de capital del FROB, las ayudas de Estado necesarias para mantener la solvencia del sistema crediticio serán muy modestas en términos comparativos con otros países del norte de Europa. Ironías de la Historia.

¿A quién interesa, pues, que la UE y el FMI "rescaten" a España? Principalmente a los bancos alemanes porque un rescate supondría una garantía implícita para el riesgo inmobiliario español que acumulan en sus balances. Podrían liberar provisiones y apuntarse beneficios. Alternativamente, en vez de dedicarse difundir rumores y a organizar rescates no solicitados, podrían esforzarse en mejorar su gestión. Desde junio e 2007 el Deutsche Bank ha caído en bolsa un 56% y el Banco de Santander un 30%. ¿Refleja esta diferencia la asimetría de las normas contables o diferencias en la calidad de la gestión en los dos bancos? Que cada cual haga sus conjeturas.

Avanzit

Posted on | martes, 22 de junio de 2010 | No Comments

No nos resignamos y seguimos apostando por avanzit como valor de trading, ha respetado perfectamente el fibo 38 y podemos dibujar una linea bastante clara, entraremos mañana a 0,519

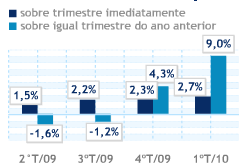

Crecimiento record economia Brasileira primer trimestre

Posted on | martes, 8 de junio de 2010 | No Comments

No todo van a ser malas noticias

Ojo que viene subida de tipos

La inflación en Grecia se disparó un 5,4% en mayo pasado

En mayo de 2010, la inflación en Grecia aumentó un 5,4% en relación con el mismo período del año pasado, y en un 0,8% en relación con el mes de abril de 2010, pese a la crisis económica, obstáculo principal para rápido crecimiento de inflación, informó hoy la Oficina de estadísticas del país.

Especialistas vinculan la rápida subida de los precios con un duro programa de ajuste fiscal que el gobierno griego impuso sobre tabaco, bebidas alcohólicas y combustible para evitar la bancarrota del país.

En mayo pasado, los gastos de transporte subieron un 20,3%, bebidas alcohólicas, un 16,9%, el alquiler, un 7,8%.

Asimismo, en mes pasado se dispararon los precios del vestido y calzado, servicios médicos y de educación, cafeterías y restaurantes.

Se constató una baja del coste de algunos productos alimenticios, como aceite de oliva, las verduras y frutas de temporada.

El gobierno del socialista Yorgos Papandréu aumentó impuestos y cortó gastos estatales en cambio de créditos de contingencia de la Unión Europea y el Fondo Monetario Internacional, que en los próximos tres años alcanzarán 110 millones de euros.

La última vez que los precios crecieron tan rápido fue en 1997 con la anterior divisa del país, dracma.

Según el Servicio de Estadísticas, Eurostat, en mayo pasado, la inflación media en Europa sumó un 1,6%.

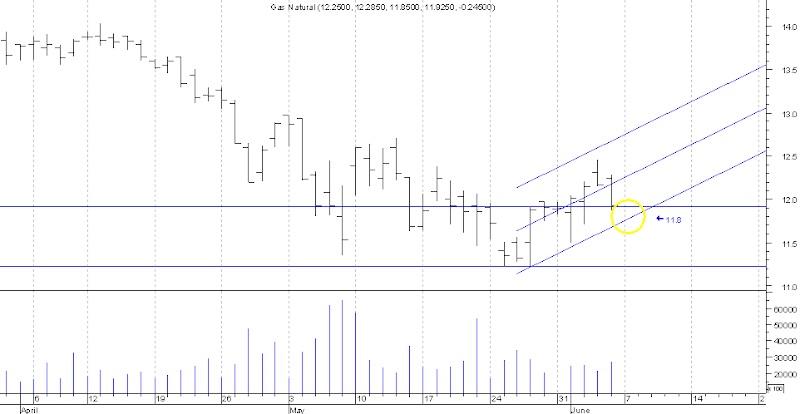

Ojo cobre petroleo y BDI

Hoy nos llama la atencion el comportamiento del precio del petroleo y cobre contra el BDI historicamente correlacionado

Vemos que en los últimos dos meses se ha roto de forma clara la correlaccion, algunas teorías dicen que es posible que se estén Stokando estas comodities ante la posibilidad de una escalada alcista inminente.

Parece creible Busquemos entonces el ETF adecuado

Que hay detras de la caida de los mercados

Posted on | lunes, 7 de junio de 2010 | No Comments

La retirada masiva de liquidez que realiza este mes el Banco Central Europeo (BCE) no puede llegar en peor momento. La institución drenará más de 440.000 millones de euros con los mercados ilíquidos y el riesgo soberano más latente que nunca. Esta retirada de dinero podría ampliar el diferencial entre la deuda alemana y la española, lo que además dificultaría las ventas de deuda de unos bancos que llevan semanas sin emitir.

El banco central prestó a la banca 442.000 millones al 1% con vencimiento a un año en junio de 2009. Esta operación especial de liquidez aplacó las tensiones del mercado y permitió a los bancos ganar mucho dinero con la compra de bonos soberanos a tipos muy superiores, del entorno del 3-4%. Ahora, sin embargo, toca retirar ese dinero, lo que podría tensionar más a unos mercados que no viven para sustos

BNP- Banca española

Posted on | viernes, 4 de junio de 2010 | No Comments

BNP Paribas: ‘Avoid Spanish banks for now’

Posted by Stacy-Marie Ishmael on Jun 04 08:10.

Add the credit analysts at BNP Paribas to the growing list of those concerned about the robustness of the Spanish banks.

In a note published on Wednesday, analyst Olivia Frieser observed, in a comment on the findings of the June 2010 edition of the ECB’s Financial Stability Review, that Spanish banking sector assets total approximately €3,200bn.

Frieser also detailed the potentially troublesome exposures of Spanish banks. Any emphasis or links ours.

For instance, to construction and property:

The exposure of the Spanish banking sector to construction and property development is €445bn as of end December 2009. Of this, there are €165.5bn that the Bank of Spain considers as potentially troubled: €42.8bn of doubtful loans, €59bn of substandard loans, €59.7bn of asset foreclosures…and finally €4bn in write-offs. However, we’d argue this is not the only potentially troubled exposure of Spanish banks.

And on the caja and the need for a Spanish Nama:

The on-going restructuring of the cajas (with “mergers” or some cajas being seized by the Fund for the Orderly Restructuring of the Spanish banking sector or FROB) is in itself positive. However, just merging and recapitalising the banks up to 2% of RWAs may not be sufficient to bring confidence back to the sector. We would argue that a NAMA-style bad bank or asset manager, or bank-by-bank stress-testing, with subsequent recapitalisation, would be necessary. The Bank of Spain has given until 30 June to restructure the cajas. However, we are not convinced that the picture will be clearer then. Bank of Spain officials, who we met recently, do not seem in favour of a NAMA-style bad bank. While they do not oppose bank-by-bank stress testing, they think it should be an EU-wide effort. Yet, given significant refinancing needs of the sovereign in July, and stress-test results not available before fall at the earliest, the market could remain volatile until then.

And of course, the FROB:

We also note that the FROB is only funded up to €9bn (made up of €6.75bn by the State and €2.25bn by the deposit guarantee funds), or €12bn if including some issuance last November. However, the fund has already disbursed €2.2bn and recent announcements of caja consolidation will likely mean further disbursements. While the FROB can leverage up to 10 times to reach up to €99bn with approval from the Ministry of the Economy, it would have to fund itself in the capital markets, which is far from certain given the current state of the market.

A quick note on the borrowing requirements of the no-longer-triple-A Kingdom:

While it has the guarantee of the Kingdom of Spain, the Spanish sovereign itself needs to raise €38bn in July.

And back to real estate exposures:

Finally, while we focus here on cajas, some second tier Spanish banks also have high exposures and concentrations to real estate, which could lead to substantial losses. While BBVA and Santander are not immune to the sovereign crisis and local economy, they are more diversified into higher growth regions (such as Latin America). Therefore, while we are neutral on these, we remain cautious on second Tier Spanish banks such as Sabadell, Pastor and Popular, and on the cajas.

In conclusion:

We do not expect losses at the senior debt level, but this could nevertheless be a bumpy ride into the summer.

Related links:

Seized: CajaSur, or, 0.6 per cent of Spanish banking assets – FT Alphaville

The slow death of the cajas – FT Alphaville

The tipping point for Europe’s banks – FT Alphaville

Scrutiny of Spain’s potential banking pain increases – FT Alphaville

This entry was posted by Stacy-Marie Ishmael on Friday, June 4th, 2010 at 8:10 and is filed under Capital markets. Tagged with Banks, bbva, cajas, europe, eurozone, frob, santander, Spain, spanish banks. Edit this entry.