Tensiones Inflacionistas?

Posted on | sábado, 16 de octubre de 2010 | No Comments

No voy a hacer ningun comentario el grafico lo dice todo, solo tratemos de tener prespectiva sobre la subida del oro.

Azul: Algodon

Verde: Trigo

Rojo: Petroleo

Amarillo Oro

Resumen Carmignac

Posted on | martes, 5 de octubre de 2010 | No Comments

El patrimonio gestionado es aproximadamente de 49.000 mill de €, de los cuales 26.000 están en el C. Patrimoine. La pregunta nuestra fue. Liquidez del fondo? Comentaron que la estimación de liquidar la totalidad de la posición en Renta Variable del fondo moviendo el 30% del volumen negociado en mercado sería prácticamente igual que la liquidez que tiene el índice FTSE 100.

En cuanto a ventajas del volumen gestionado argumentaban que únicamente acudían al mercado primario de Renta Fija, por lo que podían arañar algo de rentabilidad. Como desventajas decían que no podían entrar en Smal Caps( o compañías de pequeña capitalización).

Hablaron también del comportamiento malo del fondo durante el mes de Julio en el que cayó un -3,86%. Fundamentalmente fue por las siguientes razones:

posición en $,

ORO,

no deuda soberana en países periféricos( una vez que salieron en su rescate y subió mucho en precio), y

mal comportamiento que tuvieron tanto los emergentes como las commodities.

Por otro lado hablaron de los cambios que habían realizado de cara a ultimo tramo del año:

mayor peso en €(40%) frente al $( 37%), algo que históricamente no había ocurrido nunca en el fondo.

reduciendo exposición al Yen en la cartera.

Visión mercado.

No ven la RV cara, ven crecimiento de los beneficios y un posible rebote ya que si se rompe resistencias en las cuales no situamos ahora, hay muchísimo dinero en liquidez fuera de mercado que entraría en el mercado gradualmente.

Por orden de preferencia: Emergentes, EEUU y Europa.

Oro, en Max históricos en Valor nominal no real( inflación). Ven aún potencial. Razones:1) la deuda pública no está pagando cupón, 2) Bancos centrales seguirán aumentando reservas. Ejem, si CHINA( aumenta de 1,5( nivel bajo) a 5% sus reservas en ORO agotaría la producción anual a nivel mundial. También piensa que diversificará en € lo que hará que tire abajo la cotización del $ y suba por tanto el px del ORO. 3) Está habiendo operaciones corporativas de compras por parte del las grandes mineras con primas del 28, 30% por lo que ven un tirón.

Yuan: aunque no exista todavía libre fluctuación ya que se aumentó este año la banda piensa que tiene recorrido.

Ven que vuelve a existir inversión del sector privado.

EEUU: pueden estar forzando una posible salida a través de inflación, esto haría que el coste de la elevada deuda emitida tenga un menor coste. Ellos no ven positivo ni un escenario inflacionista ni deflacionista. La importancia está en la rotación del dinero.

Otro de los apuntes que hacen. China, elevando el salario, por lo tanto el coste de producción y esto lo que hace es que se favorezca la deslocalización de las empresas. Positivo.

Por último y más importante, sigue habiendo muchísimo dinero en liquidez y no ven la rv cara.

El Banco de Japón baja por sorpresa los tipos de interes

Posted on | lunes, 4 de octubre de 2010 | No Comments

Parece que ya tenemos todos los batallones desplegados en el campo de batalla y la guerra de las divisas ha estallado definitivamente.

El Gobierno de Japon se ha cansado de gastar los cuartos en intrevenciones en el mercado de divisas para depreciar el yen y a pasado al ataque directo, detras de este ira sin duda la FED.

Por otra parte no dudamos que el gobierno Aleman no descartara ninguna de las sucias tacticas que les quedan para depreciar el Euro, en esta primavera y verano no dudo en atacar la estabilidad de la zona euro, la supervivencia de esta, o incluso insinuar la quiebra de estados miembros con tal de obtener el objetivo de un euro bajo.

La tactica ha dado buenos resultados y la economia alemana ha vuelto a la senda del crecimiento, aunque los daños colaterales se le han ido un poco de las manos (vease deficit de Irlanda 32%).

Ante esta situación la alternativa de inversion seria la de posicionarnos en monedas perifericas, tal como Peso Brasileiro, Rand Sudafricanos o incluso tener posiciones en Rublos, ante las posibles depreciaciones de las monedas de referencia.

Los analistas mas prestigiosos al ataque

Posted on | viernes, 1 de octubre de 2010 | No Comments

Titulares de cotizalia:

Moody's saca los colores a Zapatero: "La crisis de la deuda española no ha terminado"

Financial Times retira el artículo 'anónimo' que ultrajaba la estadística del PIB español, despues de difundir ayer el rumor de que España falseaba los datos del PIB.

Mientras tanto podemos ver la evolucion del EUR-USD, donde parece que ya no tienen efectos los ataques de los "lobos".

Y vemos que en realidad son los paises del entorno anglosajon los que nos dan los sustos importantes

El ministro Irlandes de de Finanzas, Brian Lenihan;

El déficit público de Irlanda alcanzará el 32% del producto interior bruto este año, debido a los crecientes costes de apoyar a su atribulado sistema bancario,

Forecast divisas BOA Merrill Lynch

Posted on | miércoles, 15 de septiembre de 2010 | No Comments

Forex Focus

Forex Focus: Into the fall

Link to full report including important disclosures*

http://research1.ml.com/C/?q=zD86-Nh-563ltljEpgrEYA__&r=oficja

G10: we recently adjusted EUR and JPY forecasts higher

Our key changes focused on the G3. We raised our EUR-USD outlook for year-end to 1.20 from 1.15, and increased our 2011 year-end forecast to 1.20 from 1.10. On balance, we still see the euro lower, but not by as much as we had previously considered. We have decreased our USD forecast against JPY as well, pushing down our year-end USD-JPY targets from 81 to 79 for 2010, and from 90 to 86 in 2011.

Changing Dollar Bloc, but only small European shifts

We have also adjusted our Dollar Bloc currency forecasts a bit, increasing the Antipodes, but moving the CAD a bit lower. However, we left most of our direct forecasts against European currencies against the euro unchanged, including for EUR-GBP and EUR-CHF. The only shifts in our Europe-USD forecasts are in a mechanical sense as a result of our EUR-USD change.

The driver for outlook changes: weakening US growth

The current major macro story concerns US weakness and the potential inability of policymakers to do much about it. Our US economics team has recently shifted their views in two key areas: (1) they look for below 2% growth in 2011, increasing deflation risks, and (2) they expect the Federal Reserve to launch a second round of quantitative easing that drives 10-year interest rates down to 1.75% in Q1.

Continue to follow Europe and China FX developments

Despite the renewed focus on the US story, we will continue to pay close attention to the Europe and China stories that dominated much of the first half of the year for FX markets. The story for the euro area remains the fallout from banking financial stress and sovereign debt crisis. Despite the dramatic ECB/EU/IMF bailout package in May, markets still insist on a high premium for peripheral country debt.

Midterm elections and fiscal policy is a key near-term risk

One risk factor in particular that we would point to as the year winds down is the uncertainty around the upcoming US midterm elections and the impact on fiscal policy, through the potential expiration of the tax cuts passed under President Bush. We believe financial markets would interpret news pointing toward their expiration as a risk-negative factor, which would represent upside risk to our USD views.

Forecasts

We make no changes to our forecasts in this report; however, we did make changes across the G10 on 9-September.

Esto se le complica a los americanos

Posted on | martes, 17 de agosto de 2010 | No Comments

EEUU registra salida neta de capitales en junio y China sigue vendiendo bonos del Tesoro estadounidenses,parece extraño que los anuncios de variaciones en las medidas de cuantitative easing se tomen como medidas voluntarias por parte de las autoridades monetarias.

Me toca tirar de apuntes de carrera para ver los efectos de las politicas monetarias en economias abiertas, porque parece ser que no solo yo he faltado a esa clase.

Alguno de esos gestores magnificos se sorprenderia si hubiese asistido a Universidades publicas

LLegan los Nuevos emergentes

Posted on | martes, 10 de agosto de 2010 | No Comments

Cansados de los eternos paises emergenntes los BRIC, pasamos ahora a los nuevos emergentes CIVETS (Colombia, Indonesia, Vietnam, Egypto, Turquia y Sudaafrica) que mas que una realidad parece un nuevo invento de marketing para endosarnos los fondos de inversion del futuro

Cuento chino???

Posted on | jueves, 5 de agosto de 2010 | No Comments

La realidad del crecimiento de China se pone de manifiesto cada vez que toca publicar datos de PIB pasados y previsiones futuras. Parece que mientras otros paises luchan por obtener un dato de crecimiento, es decir, superior a cero, China intenta frenar su crecimiento incontrolado siendo este de dos dígitos. Para el primer trmestre publicaron un PIB del 11,9%; para el segundo 10,3% y como previsión para el tercero REBAJARLO, si, rebajarlo hasta 9,2% para controlar la inflación y la especulación urbanistica que están calentando la economía vía creditos bancarios.

Ahora bien, parece que hay truco; cuanto crece en realidad el PIB? pues hay grandes discordancias.

El pasado fin de semana 29 provincias revelaron datos de sus respectiivos PIB y casi todos crecieron muy por encima del 11%, superior al 10,3% de la media nacional.

El desfase no es bastante significativo, en el primer semestre el PIB creció 18 billones de yuanes( 2 billomes de euros) 800.000 mill de yuanes( 89.367 mill€) mas de lo contabilizado por la Oficina Nacional de Estadísticas. Y esto a que se debe???,unos piensan que podría tratarse de manipulación y otros de doble contabilidad( proyectos de cooperación entre regiones) por diferencias en los métodos utilizados para el calculo.

Aunque parezca desorbitada esta cantidad, para el primer trimestre fue ampliamente superior, 1,4 bill de yuanes(156.363 mill de euros).

Por último, una de las razones por las cuales se piensa que puede haber tanto desfase, es porque las autoridades locales inflan sus resultados para cumplir con las expectativas, por un lado del mercado y no menos importante del gobierno central, ya que hay que tener en cuenta el tipo de regímen politico que existe en este país.

En mi opinión, y dejando a un lado la especulación sobre si se manipulan o no los datos, hay que tener en cuenta que mientras la practica totalidad de las economías luchan por crecer China lucha por reducir ese crecimiento descontrolado que ocurrio en las economías occidentales y asi evitar errores pasados con consecuencias como las que estamos sufriendo.

Con todo esto, pienso que las medidas que se están tomando por parte del gobierno y del banco central chino son acertadas(restricción al credito,mayor flexibilidad del yuan entre otras) y que será unos de los motores de la economía en los próximos años.

Por lo tanto y para finalizar creo que es buena opción pensar en China como inversión a largo plazo evitando aislar los posibles acontecimientos cercanos fruto de un crecimiento sano.

California declares fiscal emergency.

Posted on | jueves, 29 de julio de 2010 | No Comments

California Governor Arnold Schwarzenegger declared a state of fiscal emergency yesterday, as California faces a $19B shortfall in a budget that is already more than a month overdue. Schwarzenegger ordered state employees to take three unpaid days off a month, starting in August, in order to preserve cash for paying the state's debt and for essential services; the decision will affect tens of thousands of state employees. Any additional delay in the budget threatens California's already-weak credit rating, but analysts expect it will be weeks before lawmakers reach an agreement.

Deficits segun Jamie Galbraith

Posted on | domingo, 18 de julio de 2010 | No Comments

Jamie dice que los deficits nunca serán un problema siempre que el país pueda manejar su propia moneda.

Esta es la principal diferencia entre EEUU y los paises europeos

Fuera del dolar: Illinois tiene mas riesgo de Default que islandia

Posted on | jueves, 15 de julio de 2010 | No Comments

Obvio que a posteriori los analisis son de lo mas faciles,

Vemos en el repunte del euro una señal clara de salida, en cuanto se aproxime a 1.255 nos escapamos corriendo. Ojo con el grafico que adjunto

Engordar para morir,,,,

Posted on | martes, 6 de julio de 2010 | No Comments

A pesar de la correción, sigo negativo con el Euro,,

Euro Worst to Come for Top Analysts as TD Sees Parity

July 6 (Bloomberg) -- The most accurate foreign-exchange forecaster says the euro will continue to weaken and may approach parity with the dollar as the European Central Bank buys more government bonds to support the region’s economy.

Shaun Osborne, chief currency strategist at TD Securities Inc. in Toronto, said the euro will depreciate to $1.13 in the third quarter, $1.08 by year-end and may near $1 in 2011 before recovering. Osborne, whose predictions were within 4.1 percent of the mark on average, according to data compiled by Bloomberg, was echoed by the nine following most-accurate forecasters anticipating a lower euro in the next two quarters.

The euro weakened 15 percent against the dollar in the first half on speculation record budget deficits from Ireland to Portugal and Greece will force governments to cut spending and reduce economic growth. Bond yields among the euro-area’s so- called peripheral nations surged relative to German bunds even as European Union leaders crafted an almost $1 trillion aid package to avoid sovereign defaults.

“It’s going to be an immensely challenging environment for these economies to try and regain competitiveness internally within the euro zone,” said Osborne, 47, who has been head of currency strategy at TD Securities since he joined in 2006 from Scotia Capital. “The ECB is moving towards its version of quantitative easing. It suggests they’re going to be very late now to the tightening cycle.”

The currency, shared by 16 European nations, rose 0.5 percent to $1.2596 as of 8:45 a.m. in London. It has gained 5.6 percent since hitting a more than four-year low of $1.1877 on June 7, after falling from 2009’s high of $1.5144 on Nov. 25.

Diversifying Reserves

The ECB began buying government bonds from some member nations on May 10, part of the EU rescue package, to cap yields and underpin the euro. The decline threatens to break up the region, former Federal Reserve Chairman Paul Volcker said in May, while central banks are putting more of their reserves into currencies other than the euro, data from the International Monetary Fund show.

“Reserve diversification, one of the drivers behind euro strength ever since the introduction of the single currency, is therefore unlikely to be euro-dollar supportive over the next few years,” said Henrik Gullberg, a strategist in London at Deutsche Bank AG, the world’s biggest foreign-exchange trader and one of the five best predictors of the currency’s decline against the yen and the pound this year.

Most Accurate

TD Securities, a unit of Canada’s second-biggest lender, Toronto-Dominion Bank, was also the most accurate forecaster for the dollar against the yen, second best for the euro versus the yen and the dollar-Swiss franc exchange rate. The firm’s predictions had the lowest margin of error in a survey of 48 forecasts for eight currency pairs in the past 18 months.

The firm surpassed second-ranked Standard Chartered Plc, whose margin of error was 4.37 percent, third-place Wells Fargo & Co., Credit Suisse Group AG in fourth place and Canadian Imperial Bank of Commerce in fifth.

Recent euro strength is a sign traders are trimming bearish bets after wagering correctly that the currency would weaken, rather than a change in sentiment, according to Callum Henderson, head of foreign-exchange strategy at Standard Chartered in Singapore.

Fiscal Tightening

“We do not think euro-dollar weakness is over,” Henderson wrote in an e-mail. “Growth in the euro area will remain subdued for some time due to fiscal tightening. To be sure, euro weakness will benefit the exporters in north Europe.”

Henderson predicts a drop to $1.10 to $1.12 this quarter, before the euro recovers to $1.30 by 2012.

CIBC, based in Toronto, predicts the euro will depreciate to $1.18 in the third quarter, before climbing to $1.20 by the end of the year and $1.24 by mid-2011. The next six months will be a “turning point” as traders focus on economic frailty in the U.S., said Avery Shenfeld, the chief economist at CIBC. The Toronto-based firm’s average margin of error was 5.19 percent.

Futures show a majority of traders don’t expect an interest-rate increase by the Fed until the second quarter of 2011 after the central bank said June 23 that “financial conditions have become less supportive of economic growth on balance, largely reflecting developments abroad.”

“There will be an absence of enough growth to prompt Fed tightening anytime soon, and a recognition that if domestic demand cannot sustain the U.S. expansion that a weaker dollar will be needed to allow trade to fill in for some of that,” said Shenfeld, who joined CIBC 16 years ago and has been chief economist for a little more than a year.

Rate Differentials

The Fed has kept its benchmark interest rate at zero to 0.25 percent since December 2008, while the ECB’s main rate has been at a record low of 1 percent since May 2009.

The most accurate analysts were identified using data gathered for Bloomberg’s Foreign Exchange Forecasts function.

Firms were compared based on seven predictions: six forecasts as of the end of each quarter for the close of the subsequent quarter, starting Dec. 31, 2008, plus estimates as of a year ago for this year’s second quarter. Only firms with at least four forecasts were ranked in each currency pair, and only those that qualified for ranking in at least five of eight pairs were included in the overall best list.

The majority of analysts say the euro has further to fall against the dollar, dropping to $1.19 in the first quarter and ending 2011 at $1.21, according to the median of at least 26 forecasts compiled by Bloomberg.

Weakness ‘To Persist’

“Over the next six months, the market’s concern over the growth outlook is likely to persist,” said Derek Halpenny, European head of global currency research in London at Bank of Tokyo-Mitsubishi UFJ Ltd., which ranked seventh overall, with a 5.55 percent margin of error. “The scenario for the global economy is deteriorating, and in those circumstances you’ve got to prefer the dollar over countries where they are implementing austerity programs.”

The euro is most likely to weaken in the second half of this year against the Australian, New Zealand and Canadian dollars, said Nick Bennenbroek, 39, global head of currency strategy in New York at Wells Fargo, the biggest U.S. home lender. The bank had a margin of error of 4.76 percent across all currency pairs and was the top forecaster for the dollar against the yuan.

‘Continue to Weaken’

“Our overall view is that the euro will continue to weaken and Australia, New Zealand and Canada will rebound over the next year,” said Bennenbroek, who joined the bank in 2007, beginning his career in finance at the New Zealand Treasury in Wellington. “These are medium-term trades we believe people should be putting on now.” The euro will end this year at $1.20 and conclude 2011 at $1.08, he said.

Currency forecasting became easier the past 12 months after the worst of the global financial crisis, sparked by Lehman Brothers Holdings Inc.’s collapse in September 2008, passed, said Niels Christensen, 49, chief currency analyst at Nordea Bank AB in Copenhagen. Nordea was the most-accurate forecaster for the euro-dollar exchange rate.

“In March 2009, everybody was wondering whether we would get another Lehman, that the economy was extremely fragile,” he said. “In December 2009, the wave of risk appetite was abating and currencies started to trade on fundamentals and rate differentials again.”

The euro will trade at $1.25 through year-end before weakening to as low as $1.15 in 2011, according to Nordea.

Ray Farris, head of foreign-exchange strategy in London at Credit Suisse, whose margin of error in the survey was 4.81 percent, said he wasn’t able to immediately comment.

The European currency will rise versus the yen, climbing to 114 yen in the fourth quarter and 127 yen by the end of 2011, from 109.36 today, median forecasts show. The pound will fall to $1.44 this quarter, and strengthen to 81 pence per euro in the first quarter, the estimates show. Sterling was at $1.5202 and at 82.85 pence per euro today.

Quién quiere el “rescate” de España y por qué, por César Molinas

Posted on | martes, 29 de junio de 2010 | No Comments

Quién quiere el "rescate" de España y por qué, por César Molinas

(César Molinas, buen amigo de NadaEsGratis, nos manda esta interesante, y provocadora, entrada.)

Esta semana ha habido intensos rumores sobre un hipotético rescate de España por parte de la Unión Europea (UE) y del Fondo Monetario Internacional (FMI). Estos rumores tienen su origen en Alemania y han sido insistentemente propagados por el Financial Times y por medios de comunicación germanos. Estos rumores, como veremos, son interesados y buscan apuntalar la frágil solvencia de los bancos alemanes. En este artículo me propongo explicar las circunstancias históricas que han llevado a la situación actual y por qué un rescate de la UE y del FMI, que España no necesita, beneficiaría principalmente a Alemania.

Alemania es un país con exceso de ahorro crónico. Esto quiere decir que los bancos alemanes tienen más depósitos de los que pueden invertir en activos alemanes. Para invertir este exceso de depósitos, los bancos alemanes tienen dos opciones básicas. Una es depositarlos en la facilidad de depósito del Banco Central Europeo. Es la opción más segura, pero da un rendimiento extraordinariamente bajo, un 0,25% en la actualidad. La segunda es invertir el exceso de ahorro en activos financieros generados por países que, como España, tienen déficit de ahorro. No hay más opciones. Históricamente, Alemania ha apostado simultáneamente por las dos vías: grandes depósitos en el BCE y gran posición acreedora respecto a países con déficit de ahorro crónico, tales como los EE. UU. y España.

Durante la última década el desequilibrio entre los países con exceso y con déficit de ahorro crónicos se ha agudizado hasta extremos que no se habían visto con anterioridad. Esto llevó a los primeros, como diría Ricardo Caballero, a financiar las burbujas inmobiliarias que la propia situación de desequilibrio generó en los segundos. Así, los bancos alemanes y de otros países del norte de Europa, compraron grandes cantidades de activos financieros vinculados a los mercados inmobiliarios de los EE. UU., España y otros países. Todos estos activos ofrecían rentabilidades interesantes y tenían la máxima calificación crediticia, por lo que se suponía que debían ser seguros. La ley de hierro de las finanzas -a mayor rentabilidad mayor riesgo- fue ignorada una vez más y esto es algo que nunca se hace impunemente.

Para facilitar la explicación de lo que ocurrió me centraré en los casos de España, como país deficitario en ahorro, y en Alemania, como país con exceso del mismo. Para captar ahorro exterior, los bancos y cajas españoles emitían activos financieros con subyacente inmobiliario (cédulas hipotecarias, principalmente) que vendían a instituciones financieras de países con exceso de depósitos, como Alemania. De este modo, la exposición a un mismo riesgo -el del mercado inmobiliario español- se hacía a través de vehículos distintos en los bancos de uno y otro país. En España la exposición a ese riesgo era directa, se tomaba a partir de hipotecas que estaban en el balance de las instituciones de crédito. En Alemania, la exposición a ese mismo riesgo era indirecta, a través de unos títulos hipotecarios que podían ser vendidos en mercado secundario para obtener liquidez. Esto parecía, hace tan sólo tres años, una gran ventaja.

Cuando estallaron las burbujas inmobiliarias, los mercados secundarios de deuda privada se desplomaron. Y no se han vuelto a recuperar. Se desplomaron los mercados de CDOs con subyacente "subprime" americano, se desplomaron los mercados de cédulas con subyacente de alta calidad, se desplomaron de manera indiscriminada todos los activos referenciados al mercado inmobiliario. Y esto, paradójicamente, afectó mucho más a los bancos alemanes que a los españoles. El por qué de esta asimetría hay que buscarlo en la contabilidad. De acuerdo con la normativa contable internacional, los activos en el balance de un banco se valoran con criterios diferentes dependiendo de si ese activo tiene un precio de mercado o no lo tiene. Simplificando mucho una casuística muy compleja, un activo en balance que tenga precio de mercado debe valorarse a ese precio y, si éste cae por debajo del precio de adquisición, la pérdida potencial debe reconocerse en cuenta de resultados o provisionarse. Si, por el contrario, el activo no tiene precio de mercado y entra en mora o es dudoso, el banco tiene que provisionar conforme a un calendario gradual aprobado por el regulador. La diferencia entre uno y otro supuesto es muy grande porque en el primer caso hay que provisionar cualquier activo cuyo precio de mercado esté por debajo del precio de adquisición, aunque no haya entrado en mora o sea dudoso, mientras que en el segundo sólo hay que hacerlo en aquellos casos en que la calidad del activo se ha deteriorado. Con esta crisis ha quedado de manifiesto que, con estas normas contables, las titulizaciones conllevan un riesgo de mercado secundario muy importante que, en el caso de las españolas, ha sido el que ha afectado al balance de los compradores a pesar de que la calidad crediticia de los títulos no se ha resentido.

Esta situación provocó pérdidas pavorosas en los bancos alemanes y, por extensión, en los de otros países europeos con exceso de ahorro como los Países Bajos o Bélgica, porque tuvieron que provisionar buena parte de su exposición a los mercados inmobiliarios americano, español y otros. En España la situación fue, y es, menos grave porque los activos hipotecarios que están en el balance de bancos y cajas no tienen precio de mercado y, por tanto sólo hay que provisionar los que están en mora y los dudosos y ello conforme a los calendarios establecidos por el Banco de España. Los bancos alemanes, junto con los holandeses y los belgas, hubiesen quebrado en masa si no hubiesen recibido gigantescas ayudas de Estado para mantenerlos a flote. Nada de eso ha ocurrido en España todavía y es de prever que, incluso contando las inyecciones de capital del FROB, las ayudas de Estado necesarias para mantener la solvencia del sistema crediticio serán muy modestas en términos comparativos con otros países del norte de Europa. Ironías de la Historia.

¿A quién interesa, pues, que la UE y el FMI "rescaten" a España? Principalmente a los bancos alemanes porque un rescate supondría una garantía implícita para el riesgo inmobiliario español que acumulan en sus balances. Podrían liberar provisiones y apuntarse beneficios. Alternativamente, en vez de dedicarse difundir rumores y a organizar rescates no solicitados, podrían esforzarse en mejorar su gestión. Desde junio e 2007 el Deutsche Bank ha caído en bolsa un 56% y el Banco de Santander un 30%. ¿Refleja esta diferencia la asimetría de las normas contables o diferencias en la calidad de la gestión en los dos bancos? Que cada cual haga sus conjeturas.

Avanzit

Posted on | martes, 22 de junio de 2010 | No Comments

No nos resignamos y seguimos apostando por avanzit como valor de trading, ha respetado perfectamente el fibo 38 y podemos dibujar una linea bastante clara, entraremos mañana a 0,519

Crecimiento record economia Brasileira primer trimestre

Posted on | martes, 8 de junio de 2010 | No Comments

No todo van a ser malas noticias

Ojo que viene subida de tipos

La inflación en Grecia se disparó un 5,4% en mayo pasado

En mayo de 2010, la inflación en Grecia aumentó un 5,4% en relación con el mismo período del año pasado, y en un 0,8% en relación con el mes de abril de 2010, pese a la crisis económica, obstáculo principal para rápido crecimiento de inflación, informó hoy la Oficina de estadísticas del país.

Especialistas vinculan la rápida subida de los precios con un duro programa de ajuste fiscal que el gobierno griego impuso sobre tabaco, bebidas alcohólicas y combustible para evitar la bancarrota del país.

En mayo pasado, los gastos de transporte subieron un 20,3%, bebidas alcohólicas, un 16,9%, el alquiler, un 7,8%.

Asimismo, en mes pasado se dispararon los precios del vestido y calzado, servicios médicos y de educación, cafeterías y restaurantes.

Se constató una baja del coste de algunos productos alimenticios, como aceite de oliva, las verduras y frutas de temporada.

El gobierno del socialista Yorgos Papandréu aumentó impuestos y cortó gastos estatales en cambio de créditos de contingencia de la Unión Europea y el Fondo Monetario Internacional, que en los próximos tres años alcanzarán 110 millones de euros.

La última vez que los precios crecieron tan rápido fue en 1997 con la anterior divisa del país, dracma.

Según el Servicio de Estadísticas, Eurostat, en mayo pasado, la inflación media en Europa sumó un 1,6%.

Ojo cobre petroleo y BDI

Hoy nos llama la atencion el comportamiento del precio del petroleo y cobre contra el BDI historicamente correlacionado

Vemos que en los últimos dos meses se ha roto de forma clara la correlaccion, algunas teorías dicen que es posible que se estén Stokando estas comodities ante la posibilidad de una escalada alcista inminente.

Parece creible Busquemos entonces el ETF adecuado

Que hay detras de la caida de los mercados

Posted on | lunes, 7 de junio de 2010 | No Comments

La retirada masiva de liquidez que realiza este mes el Banco Central Europeo (BCE) no puede llegar en peor momento. La institución drenará más de 440.000 millones de euros con los mercados ilíquidos y el riesgo soberano más latente que nunca. Esta retirada de dinero podría ampliar el diferencial entre la deuda alemana y la española, lo que además dificultaría las ventas de deuda de unos bancos que llevan semanas sin emitir.

El banco central prestó a la banca 442.000 millones al 1% con vencimiento a un año en junio de 2009. Esta operación especial de liquidez aplacó las tensiones del mercado y permitió a los bancos ganar mucho dinero con la compra de bonos soberanos a tipos muy superiores, del entorno del 3-4%. Ahora, sin embargo, toca retirar ese dinero, lo que podría tensionar más a unos mercados que no viven para sustos

BNP- Banca española

Posted on | viernes, 4 de junio de 2010 | No Comments

BNP Paribas: ‘Avoid Spanish banks for now’

Posted by Stacy-Marie Ishmael on Jun 04 08:10.

Add the credit analysts at BNP Paribas to the growing list of those concerned about the robustness of the Spanish banks.

In a note published on Wednesday, analyst Olivia Frieser observed, in a comment on the findings of the June 2010 edition of the ECB’s Financial Stability Review, that Spanish banking sector assets total approximately €3,200bn.

Frieser also detailed the potentially troublesome exposures of Spanish banks. Any emphasis or links ours.

For instance, to construction and property:

The exposure of the Spanish banking sector to construction and property development is €445bn as of end December 2009. Of this, there are €165.5bn that the Bank of Spain considers as potentially troubled: €42.8bn of doubtful loans, €59bn of substandard loans, €59.7bn of asset foreclosures…and finally €4bn in write-offs. However, we’d argue this is not the only potentially troubled exposure of Spanish banks.

And on the caja and the need for a Spanish Nama:

The on-going restructuring of the cajas (with “mergers” or some cajas being seized by the Fund for the Orderly Restructuring of the Spanish banking sector or FROB) is in itself positive. However, just merging and recapitalising the banks up to 2% of RWAs may not be sufficient to bring confidence back to the sector. We would argue that a NAMA-style bad bank or asset manager, or bank-by-bank stress-testing, with subsequent recapitalisation, would be necessary. The Bank of Spain has given until 30 June to restructure the cajas. However, we are not convinced that the picture will be clearer then. Bank of Spain officials, who we met recently, do not seem in favour of a NAMA-style bad bank. While they do not oppose bank-by-bank stress testing, they think it should be an EU-wide effort. Yet, given significant refinancing needs of the sovereign in July, and stress-test results not available before fall at the earliest, the market could remain volatile until then.

And of course, the FROB:

We also note that the FROB is only funded up to €9bn (made up of €6.75bn by the State and €2.25bn by the deposit guarantee funds), or €12bn if including some issuance last November. However, the fund has already disbursed €2.2bn and recent announcements of caja consolidation will likely mean further disbursements. While the FROB can leverage up to 10 times to reach up to €99bn with approval from the Ministry of the Economy, it would have to fund itself in the capital markets, which is far from certain given the current state of the market.

A quick note on the borrowing requirements of the no-longer-triple-A Kingdom:

While it has the guarantee of the Kingdom of Spain, the Spanish sovereign itself needs to raise €38bn in July.

And back to real estate exposures:

Finally, while we focus here on cajas, some second tier Spanish banks also have high exposures and concentrations to real estate, which could lead to substantial losses. While BBVA and Santander are not immune to the sovereign crisis and local economy, they are more diversified into higher growth regions (such as Latin America). Therefore, while we are neutral on these, we remain cautious on second Tier Spanish banks such as Sabadell, Pastor and Popular, and on the cajas.

In conclusion:

We do not expect losses at the senior debt level, but this could nevertheless be a bumpy ride into the summer.

Related links:

Seized: CajaSur, or, 0.6 per cent of Spanish banking assets – FT Alphaville

The slow death of the cajas – FT Alphaville

The tipping point for Europe’s banks – FT Alphaville

Scrutiny of Spain’s potential banking pain increases – FT Alphaville

This entry was posted by Stacy-Marie Ishmael on Friday, June 4th, 2010 at 8:10 and is filed under Capital markets. Tagged with Banks, bbva, cajas, europe, eurozone, frob, santander, Spain, spanish banks. Edit this entry.

Otra burbuja que se pincha

Posted on | viernes, 28 de mayo de 2010 | No Comments

Cierto es que los eufemismos son un invento muy bueno para politicos y motorbikesellers en general, Sustituyendo Estafa o mentira por Burbuja nos aclarariamos mucho mejor,

Al grano parece ser que la burbuja del coche elecctrico empieza a desinflarse, hoy leemos en la prensa que Tesla (deportivos con motor electrico) tiene problemas de liquidez, los mismos que el ministerio español de industria cuando se de cuenta que el coche electrico no tiene sentido.

![musk-scratching-head[1].jpg](http://lh6.ggpht.com/_bQoJribe2LM/S_-YxFM2PCI/AAAAAAAAAEs/z0rYEQW_IWI/musk-scratching-head%5B1%5D.jpg?imgmax=400)

Mas signos de que el comercio internacional sigue recuperandose

Posted on | miércoles, 26 de mayo de 2010 | No Comments

Otro ejemplo de que el comercio internacional sigue recuperándose es El Ratio de Fletes y el Volumen reportado por la compañía NOL, gracias al empuje de los intercambios entre Norteamérica y Asia

![chart[1].png](file:///C|/Documents%20and%20Settings/patansinho/Configuraci%C3%B3n%20local/Archivos%20temporales%20de%20Internet/Content.IE5/3D23NV70/chart%5B1%5D.png)

El Baltic Dry Index no se hunde

Posted on | martes, 25 de mayo de 2010 | No Comments

Mientras los mercados europeos se están hundiendo vemos el Baltic Dry Index con una tendencia claramente alcista y con movimientos intradia de 9% de subida.

Esto que me lo explique alguien, y no solo esto desde finales de abril con el cambio de tendencia de los

mercados este índice ha subido un 40%

Bueno y si no queda clara mi postura donde dije digo digo diego

¿Estamos en la misma situacion del 29?

El economista Robert Samuelson dice (Depression 2010?, RealClearPolitics, Mayo 12, 2010) que las dos raíces de la Gran Depresión de los años treinta fueron:

La ausencia de liderazgo global que se originó por el cambio de estafeta de la Gran Bretaña a Estados Unidos (que se no materializó hasta la Segunda Guerra Mundial),

y la incapacidad de los gobiernos de los países industrializados para adaptarse a los profundos cambios económicos estructurales de los años veinte (la camisa de fuerza impuesta por el patrón oro, combinada con el alto costo del endeudamiento acumulado para pagar por la Primera Guerra Mundial)

Enlace interesante.

http://noticias.lainformacion.com/economia-negocios-y-finanzas/el-gobierno-rectifica-y-permite-a-los-ayuntamientos-endeudarse-hasta-el-31-de-diciembre-de-2010_MiHdixiLsIMisFClOZoQy2/

Sobre todo ver el gráfico donde posicionándote encima de cada ayuntamiento se puede ver la deuda tanto per capita como global de cada uno de ellos.

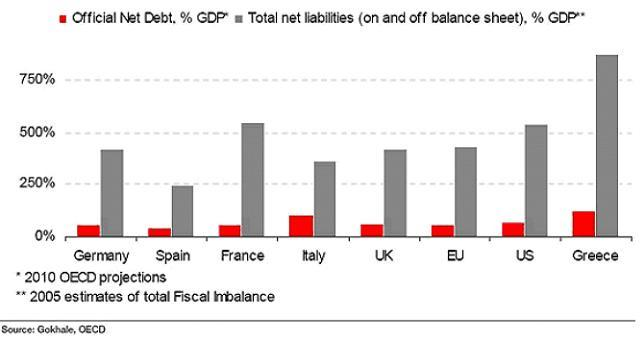

Datos de deuda contraditorios

Posted on | domingo, 23 de mayo de 2010 | No Comments

Adjunto el grafico de deuda copiado de Zerohedge con los comentarios incluidos

The table below shows debt as a percentage of GDP for various OECD countries. The official debts (in red) are massive and unlikely to ever be repaid in real money. Total debts (grey bars) include unfunded liabilities such as pensions and health care. Spain has the lowest total debt to GDP of 250%. Germany and the UK have around 400%, the US over 500% and Greece over 800% debt to GDP. These figures are absolutely astronomical and prove that most governments in the world will be totally incapable of repaying their debts or funding the pensions or medical care which they have committed to. It doesn't matter however much governments cut expenditure or raise taxes, all these countries are insolvent and nothing can save them.

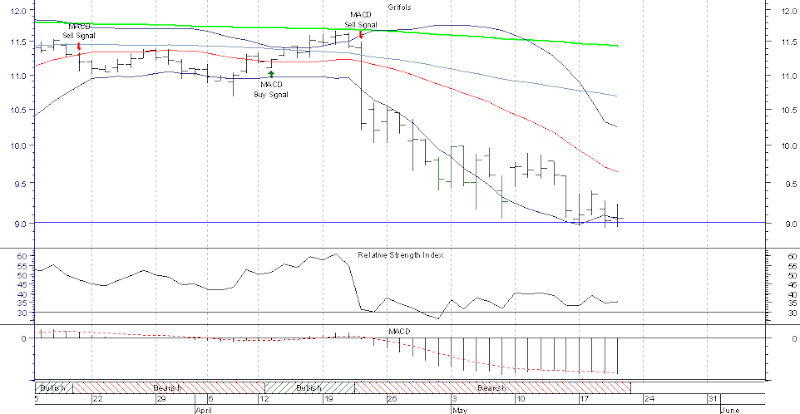

Me gusta grifols a 9 puede comportarse como refugio

Posted on | jueves, 20 de mayo de 2010 | No Comments

Espejismo 14%

Posted on | martes, 11 de mayo de 2010 | No Comments

Ojo con el comportamiento del Euro, parece que el golpe de efecto del ecofin que en la bolsa ha tenido un efecto positivo, no a afectado del mismo modo al euro.

Cerdos Voladores

Posted on | lunes, 10 de mayo de 2010 | No Comments

Arrancamos la semana con la misma irracionalidad que la anterior, y si en algo hemos acertado ha sido en estar totalmente fuera del mercado (véase la cartera RV).

Parece que los inversores se mueven a golpe de telediario, si bien la semana pasada no importaba la famosa relación IBEX Latinoamérica o los efectos positivos de un euro a 1.25. Ni nada con el mínimo fundamento racional.

Parece ser que la creación de un fondo de rescate al estilo del que "garantiza" los depósitos en los bancos puede ser el Santo Grial.

Según mi criterio la economía y la política se están mezclando peligrosamente, y sobretodo los mercados están siendo usados como arma arrojadiza tanto por gobiernos como oposiciones según convenga, esto da fe del nivel político de nuestros políticos, y esto puede extenderse a nuestros asesores, Aléjese de cualquier MotoBikeSeller que intente hacer previsiones y recomendaciones contundentes con estés niveles de incertidumbre, o alguno a previsto lo que esta pasando hoy:

Con estas evoluciones de los CDS que dicen los medios de comunicacion anti PIIGS sobre el estado de los mismos

Si usamos los mercados como evaluadores de solvencia de un pais. Es posible que la solvencia de un pais suba un 40% en un dia.

Parafraseando a Manquiña, no entiendo como el prestigio de analistas y medios queda intacto cuando tanto te dicen una cosa como la otra.

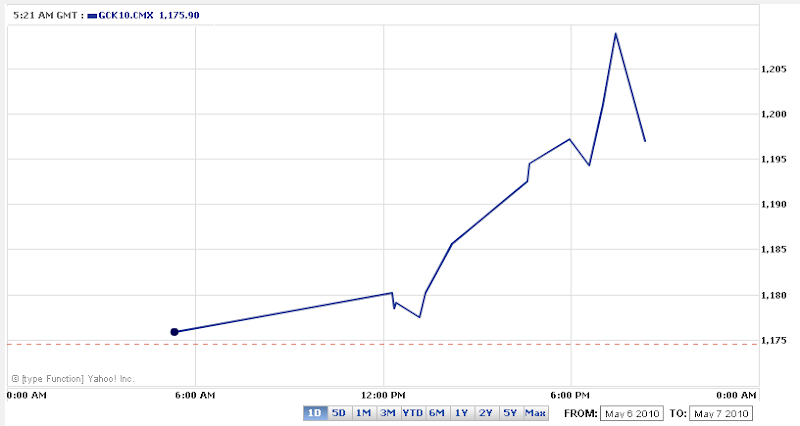

Momento de tirarse a por el oro

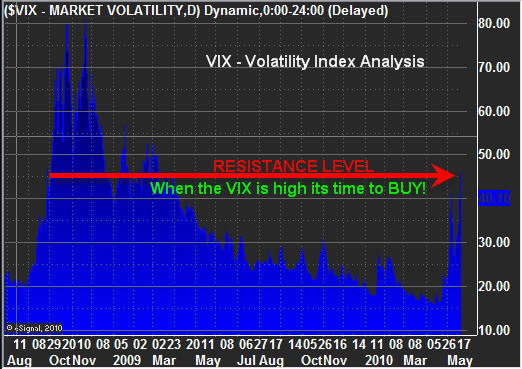

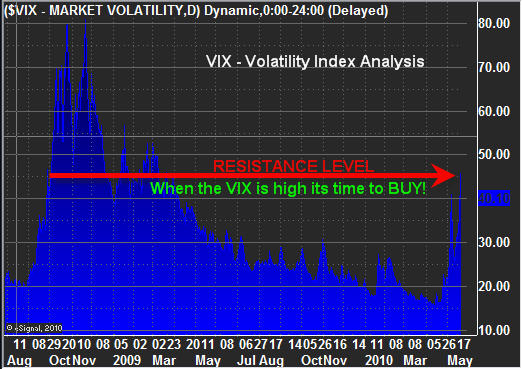

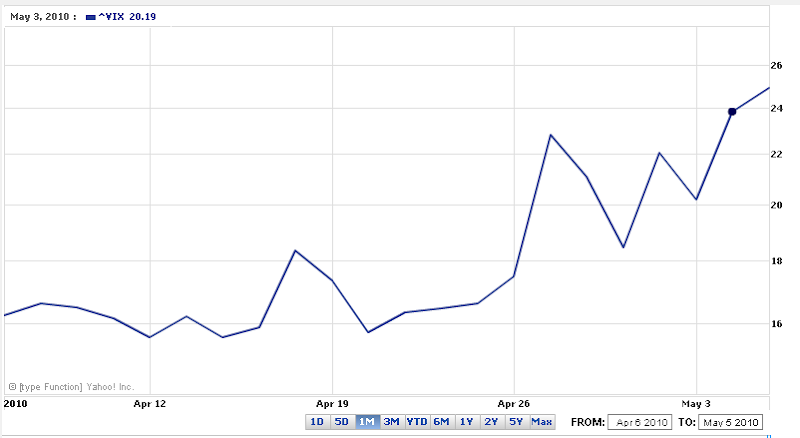

Posted on | jueves, 6 de mayo de 2010 | No Comments

Con el VIX en Subida libre descartamos estar en RV

Las divisas disparatadas, ponemos el ejemplo del movimiento de hoy del yen con respecto al dolar australiano, un 9% abajo en algunos momentos. El dolar yen ha caido alrededor de un 5% y que decir de la perdida acumulada del euro dolar que ha rozado los 1.25

El activo ideal para estes momentos parece ser el ORO, lo tenemos a niveles de 1200 actuando como activo refugio todo parece que los primeros datos inflacionistas beneficiaran la tendencia alcista del metal

Cisnes negros? Sistemas de trading automaticos saltando por los aires?

Día a día no dejo de sorprenderme.

En la cabecera de los telediarios de esta noche no podían obviar el brusco movimiento del SP500,

Como vemos en el grafico 60 min. llego a caer cerca de un 10% los grandes analistas no se cortaron un pelo. la frase de entrada del informativo fue: " Las primeras imágenes de los disturbios en Grecia han provocado la mayor caída del SP en 10 años

Esta bien el comentario esta vez no ha sido la reunion ZP-Rajoi o las advertencias de conspiraciones varias del ministro de turno.

Que paciencia....

€/$

Posted on | miércoles, 5 de mayo de 2010 | No Comments

Parece que la tendencia sigue siendo alcista para el $ bajista para el € algo que según como pintan las cosas en la zona € y como están gestionando esta situación los socios europeos pienso que la divisa seguirá sufriendo en las próximas semanas,,,

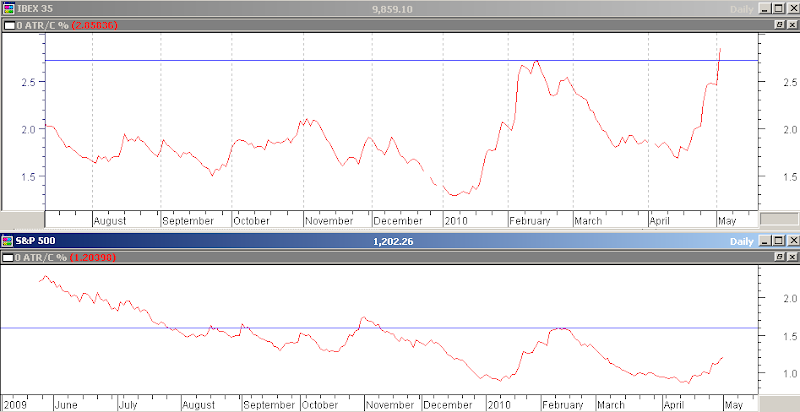

Lo mejor en la bolsa española es estarse quieto

Como vemos en el grafico la volatilidad del Ibex medida mediante ATR % ha superado los niveles de febrero llevandonos a niveles proximos a Julio de 2008.

Hemos decidido cerrar todas las posiciones ya que esta volatilidad nos impide ajustar los Stops lost.

En contraposicion vemos que en el SP500 la volatilidad esta en niveles de Enero y Marzo

Emergentes,,,

Posted on | lunes, 3 de mayo de 2010 | No Comments

Por tercera vez consecutiva subida de requerimientos por parte de la banca para evitar que se produzca una burbuja inmobiliaria como ha ocurrido en Occidente.

La subida??? del 0.5 % hasta niveles del 17 % para grandes entidades, 16.5 % para bancos comerciales y de mediano tamaño y 15 % para el resto. Otro frente,,el Yuan,,veremos que decisión toman,,

Por otro lado la semana pasada hubo subida de tipos en Brasil de 0,75% hasta el 9;50% para contener la elevada inflación,,, 2,06% en el primer trimestre.

Parece que quieren frenar las únicas economías que realmente están demostrando un crecimiento sostenibble,,

Y hablando del Plan de Ayuda para Grecia,,,,

Acuerdo entre los países de la Eurozona y financiado por el FMI.

Cuantía: 110.000 mill de € a tres años tras estar de acuerdo con el plan de ajuste para reducir el abultado deficit fiscal con el que cuentan,,,

110, de los cuales 80.000 millones serán aportados en forma de préstamos bilaterales por los socios de la zona euro y el resto, por el Fondo Monetario Internacional (FMI). En 2010 30 por parte de los europeos y 15 el FMI. Hay rumores de que el papel de estos últimos es el de financiar a c/p(primer vencimiento 19 de Mayo)a Grecia ya que los socios europeos no llegarían a tiempo,,,bueno,,son rumores,,

Razones: evitar la quiebra de Grecia,,deuda que supera los 300.000 millones de euros e incapaz de financiarse en el mercado a unas tipos prohibitivos;y por último y no menos importante, devolver la estabilidad a la Eurozona.

Pero esto, a que precio???demasiado elevado contando con la salud económica del país,,,quieren ayudarles a salir del bache al 5%,,si vale ellos se tendrían que fiananciar a unos niveles mas elevados si acuden al mercado y los acreedores en este caso asumen un riesgo,, pero parecen que quieran hacer dinero con esta operación,,ayuda??o interés???

Eso si, los Griegos tendrán que reducir su déficit del 14% actual al 3%,,casi nada,,y por supuesto aún falta por ratificar por parte de los 15 afectados en la reunión que tendrá lugar el 7 de Mayo,,veremos,,

Euro en mínimos,,,,,,,,,,,,,

Como podemos ver en este gráfico, parece que el mercado no se cree o no ve viable el plan de ajuste requerido para que Grecia reciba ayuda por parte de la UE y el FMI.

Esto unido a que surjan nmuevos problemas en los llamados" Paises Periféricos" ratifican mi teoría de que el € siga sufriendo en las próximas semanas,,,,

MERKEL JUGANDO CON FUEGO EURO-DOLAR

Posted on | viernes, 30 de abril de 2010 | No Comments

Parece ser que el rescate de Grecia se complica día a día y no solo esto, sino que, cada día los mercados ignoran más los efectos positivos de dicho rescate y lo vemos reflejado en la evolución de los CDS.

No necesitamos leer demasiado para encontrar los culpables de esta situación, las continuas declaraciones del Gobierno Alemán (y Francés) sembrando dudas sobre el rescate, las medidas adoptadas por Grecia y demás historias han puesto en entredicho el rescate, parece ser que la razon esta clara, este comportamiento de Alemania esta provocando una depreciacion del euro y todos sabemos la relación entre tipo de cambio y balanzas comerciales.

Vemos que a pesar de que la recesión global ha reducido los desequilibrios externos en casi todos los países, China (el mayor exportador mundial) todavía tiene un superávit por cuenta corriente de más del 5% de su PIB (alcanzó el 11% en 2007, antes de la crisis), EEUU un déficit por cuenta corriente de más del 3% de su PIB (alcanzó el 6% antes de la crisis). El mapa global de los desequilibrios macroeconómicos se completa con fuertes superávit en Japón, Alemania y algunas otras potencias emergentes asiáticas y exportadoras de petróleo de Oriente Medio, y con un déficit en el Reino Unido y España, que hacen que el conjunto de la zona euro se encuentre prácticamente en equilibrio. Además, todas las previsiones apuntan a que según avance la recuperación, dichos desequilibrios se incrementarán.

La zona euro mantiene un déficit por cuenta corriente con China similar al estadounidense y que la política cambiaria china genera una indeseable apreciación del euro, entonces nos preguntamos porque los europeos han sido mucho menos enérgicos en criticar a China que los estadounidenses.

Aquí entra la Merkel.

Es cierto que en conjunto en la UE existe un déficit por cuenta corriente con China pero mientras la mayoría de los países mantienen déficit comerciales con China, Alemania mantiene un importante superávit, lo que hace difícil forjar una posición común de crítica a China que no resultaría conveniente para Alemania.

A favor de los alemanes podemos decir que si tira la locomotora los vagones iremos detrás, pero este juego de Alemania tiene sus riesgos.

Que pasaría si por la indecisión en el rescate de Grecia el pánico se extiende a otras economías y España entra en default, esto no es nada inverosímil vemos que;

Los CDS de Portugal el martes se veían presionados en 39 puntos básicos respecto al cierre del lunes en 349 puntos básicos, de acuerdo con los datos de CMA.

Los CDS a cinco años de España repuntaron por encima de 200 puntos básicos a 204 puntos, nunca han cerrado por encima de los 200 puntos básicos.

Creo que los alemanes no han tenido en cuenta muchos factores como la exposición de sus bancos a deuda de países periféricos

Dejamos una pregunta en el aire.

Compensa entonces desgastar ciertas economias debiles para favorecer las exportaciones Alemanas.

La decision de escribir este articulo ha sido despues de ver como el EUR-USD rompia el soporte de 1.327 con una gran vela negra y el post del 22 no sirviese para nada

Ratings Grecia

Posted on | miércoles, 28 de abril de 2010 | No Comments

No está acutalizado el de S&P con el cambio de ayer que fue a BB+/B. Sólo queda Moody's por encima del límite de colaterales del BCE.

Agency Rating Outlook Last Update

Moody’s: A3 Negative April 2010

S&P: BBB+ Negative March 2010

Fitch: ΒΒΒ- Negative April 2010

R&I: BBB+ Rating Monitor with a view to downgrading April 2010

VIX A la tercera la vencida

Posted on | martes, 27 de abril de 2010 | No Comments

Que mal pinta esto, pero que os voy a contar despues de ver caer un 4% el IBEX

PD: Me fui avisando a mi mismo y aun asi me pillo largo

Comentario encontrado en internet,,,casi nada,,

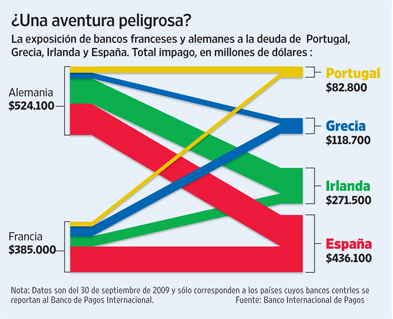

La rebaja de S&P es gravísima, al rebajar el límite mínimo del BCE para aceptar colaterales. Esto significa que todos los bancos poseedores de deuda griega tienen un problema muy serio. Aquí va el reparto de poseedores.

Francia 75.500 millones de euros.

Suiza 64.000 millones.

Alemania que ha acelerado la crisis no se va de rositas con 43.200 millones

EEUU 16.400 millones.

Holanda 11.800 millones.

Ojo a Portugal con 10.300 millones.

Irlanda 8.500 millones.

Italia 8.400 millones.

Bélgica 7.500 millones

Austria 6.200

Greek 2-year bond yield rises above 13 per cent

Posted on | lunes, 26 de abril de 2010 | No Comments

Posted by Izabella Kaminska on Apr 26 10:49.

Greek bond yields were moving higher on Monday, despite the country’s activation of an EU/IMF aid package on Friday.

From Reuters:

RTRS – GREEK/GERMAN 10-YEAR GOVERNMENT BOND YIELD SPREAD RISES TO 663 BPS, HIGHEST SINCE FEB 1998

RTRS-GREEK 2-YEAR GOVERNMENT BOND YIELD RISES ABOVE 13 PERCENT FROM NEAR 11 PCT AT FRIDAY’S CLOSE – TRADEWEB

And here’s the graph of Greek two-year bond yields:

The moves possibly signifiy that investors believe Greece will be pushed into some sort of debt restructuring in the near term.

They could also be linked to comments from Germany’s foreign minister Guido Westerwelle on Monday saying the German government has not yet committed to providing financial aid to Greece.

Traders though remind Greek CDS and bond trading has now become very illiquid.

A report from Citi’s Luis Costa notes, for example (our emphasis):

…the underperformance of short-term (up to 3-years) bond versus longer-duration bonds highlights the fact that the market is pricing higher likelihood of a short-term debt restructuring. If that materialises, possible bond haircut is poised to be the main source of losses in the investment community, much larger than CDS related losses.

According to the DTCC data, there is only US$9bn worth of sovereign Greek CDS outstanding in the market, compared to a bond outstanding amount above US$400bn. In other words, CDS is probably not the best (or most accurate) indicator for Greek risk in the current crisis. Relative moves short vs. long duration bonds in the GGB curve are probably much better barometers of market risk perception.

Even if the EU/IMF materialises (sooner or later we believe it will), the risk of a liability management deal in the short-term portion of the Greek government debt is still material. Any benchmarking exercise using EM sovereign entities suggests large potential losses to the investment community.

On the contagion side, the cost of insuring Portuguese government debt against default jumped to a record high of 288 basis points on Monday versus 278.8 basis points on Friday, according to Reuters.

Portuguese 10-year bond yields, meanwhile, were trading at above 5 per cent, for the first time since the summer of 2008.

This entry was posted by Izabella Kaminska on Monday, April 26th, 2010 at 10:49 and is filed under Capital markets. Tagged with bonds, ecb, Greece, IMF. Edit this entry.